Weitergehende Informationen rund um aktuelle Themen der Beamtenversorgung

1. Besoldungs- und Versorgungsanpassung 2025/2026

Bundesalimentationsgesetz

In einem zweiten Schritt werden zum 01.05.2026 die Besoldungs- und Versorgungsbezügeum 2,8 % linear erhöht. Die Zahlungen erfolgen mit den Bezügen ab Mai 2026 und werden weiterhin zunächst als Abschlagszahlung unter dem Vorbehalt einer späteren gesetzlichen Regelung geleistet.

Die derzeit beim Bundesministerium des Innern laufenden Abstimmungen zum geplanten Bundesalimentationsgesetz (BAlimentG) bleiben abzuwarten.

Das BAlimentG sieht eine umfassende Reform der Besoldungsstruktur des Bundes unter Berücksichtigung der aktuellen Rechtsprechung des Bundesverfassungsgerichts zur amtsangemessenen Alimentation vor. Ein zeitlicher Ausblick, wann mit der Verkündung des BAlimentG gerechnet werden kann, ist derzeit noch nicht möglich.

Über aktuelle Entwicklungen informieren wir Sie baldmöglichst.

Wichtig:

Sie brauchen keinen Antrag zu stellen; die Prüfung möglicher Ansprüche erfolgt nach Inkrafttreten des Gesetzes automatisch.

Falls Ihnen Nachzahlungen zustehen, werden Sie informiert.

2. Der Abzug für Pflegeleistungen gemäß § 50f Beamtenversorgungsgesetz (BeamtVG) erhöht sich zum 01.01.2025 von 1,700 Prozent auf 1,800 Prozent

Der Abzug für Pflegeleistungen errechnet sich aus dem hälftigen Beitragssatz zur gesetzlichen Pflegeversicherung. Dessen Änderungen führen auch zu einer Änderung des Abzugs für Pflegeleistung.

Berechnungsgrundlage für den Abzug für Pflegeleistungen ist nach § 50f BeamtVG der Versorgungsbezug nach Anwendung von Ruhens-, Anrechnungs- und Kürzungsvorschriften.

Der Abzug kommt dem Bundeshaushalt zugute und steht in keinem Zusammenhang mit dem an die zuständige Krankenkasse zu zahlenden Beitrag zur privaten oder gesetzlichen Pflegeversicherung.

Der Abzug für Pflegeleistungen gehört zu den steuerpflichtigen Bezügebestandteilen.

Er verringert den monatlichen steuerpflichtigen Bezug und wird entsprechend auch in der Lohnsteuerjahresbescheinigung in den Zeilen 3 und 8 berücksichtigt. Eine gesonderte Jahressumme in der Bezügemitteilung oder eine besondere Bescheinigung wird nicht erstellt, da dieser wegen der Berücksichtigung in Steuerbrutto und Versorgungsbezug nicht zusätzlich als Vorsorgeleistung (Sonderausgabe) im Rahmen der Einkommensteuererklärung geltend gemacht werden kann.

3. Information zur Inflationsausgleichsprämie für Versorgungsempfängerinnen und Versorgungsempfänger

Das am 29.12.2023 in Kraft getretene Gesetz zur Anpassung der Bundesbesoldung und –versorgung für 2023/2024 und zur Änderung weiterer dienstrechtlicher Vorschriften (BBVAnpÄndG 2023/2024) sieht eine einmalige Inflationsausgleichsprämie für den Bezügemonat Juni 2023 und monatliche Inflationsausgleichsprämien für die Monate Juli 2023 – Februar 2024 vor.

Als Inflationsausgleichsprämie wurden für den Monat Juni 2023 1.240 € und für die Monate Juli 2023 – Februar 2024 jeweils 220,00 € festgesetzt. Hiervon erhalten die Versorgungsbeziehenden den Betrag entsprechend dem Ruhegehaltssatz und bei Bezug von Hinterbliebenenversorgung noch zusätzlich entsprechend dem jeweiligen Anteilssatz der Hinterbliebenenversorgung. Der Anspruch aus dem Ruhegehalt geht dem Anspruch aus der Hinterbliebenenversorgung vor.

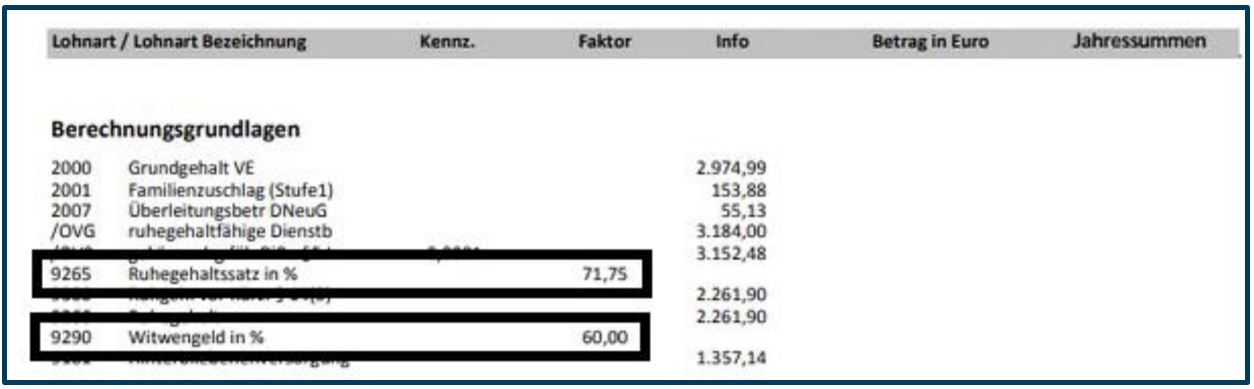

Beispielberechnung für eine Ruhestandsbeamtin bzw. einen Ruhestandsbeamten mit einem Ruhegehaltssatz von 71,75 %:

06.23: 1.240,00 € x 71,75 % = 889,70 € einmalig 07.23 – 02.24: 220,00 € x 71,75 % = 157,85 € monatlich

Beispielberechnung für eine Witwe bzw. einen Witwer mit einem Ruhegehaltssatz von 71,75 % und einem Anteilssatz für die Hinterbliebenenversorgung von 60 %:

06.23: 1.240,00 € x 71,75 % = 889,70 € x 60 % = 533,82 € einmalig 07.23 – 02.24: 220,00 € x 71,75 % = 157,85 € x 60 % = 94,71 € monatlich

Der jeweilige Ruhegehaltssatz in % und der Anteilsatz des Witwengeldes in % können der Bezügemitteilung entnommen werden:

Bei Mindestversorgung beträgt der Ruhegehaltssatz 65 %.

Voraussetzung für die Zahlung der einmaligen Inflationsausgleichsprämie ist der Anspruch auf Versorgungsbezüge am 1. Mai 2023 sowie der Bezug von laufenden Versorgungsbezügen im Zahlmonat Juni 2023. Die monatliche Inflationsausgleichsprämie steht Versorgungsbeziehenden zu, wenn sie für die Zahlmonate der Prämie Anspruch auf laufende Versorgungsbezüge haben.

Beim vollständigen Ruhen der Versorgungsbezüge (z. B. auf Grund von Anrechnungen von Renten und Einkommen) besteht im jeweiligen Monat kein Anspruch auf die Sonderzahlung.

Ausgleichsberechtigte, die Leistungen nach dem Bundesversorgungsteilungsgesetz beziehen, sowie Sterbegeldempfänger sind nicht anspruchsberechtigt. Die Sonderzahlungen werden allen Berechtigten nur einmal gewährt. Beim Zusammentreffen mit einer entsprechenden Leistung aus einem anderen Rechtsverhältnis im öffentlichen Dienst des Bundes wird die Sonderzahlung mit der Maßgabe gewährt, dass der Anspruch aus einem Dienst- oder Arbeitsverhältnis dem Anspruch aus dem Rechtsverhältnis als Versorgungsempfänger oder Versorgungsempfängerin vorgeht. Die Beschäftigung bei öffentlich-rechtlichen Religionsgesellschaften und Ihren Verbänden sind dabei dem öffentlichen Dienst im Bereich des Bundes gleichgestellt.

Es handelt sich um steuerfreie Sonderzahlungen, welche zusätzlich zu den Versorgungsbezügen gewährt werden.

Die erstmalige Zahlung der InfIationsausgleichsprämie erfolgte mit den Bezügen für den Monat Oktober 2023 rückwirkend ab Monat Juni 2023.

3.1. Anpassung der Versorgungsbezüge zum 01.03.2024 sowie Wegfall der steuerfreien monatlichen Sonderzahlung „Inflationsausgleichsprämie"

Am 29.12.2023 ist das Gesetz zur Anpassung der Bundesbesoldung und -versorgung für die Jahre 2023 und 2024 in Kraft getreten.

Zum 01. März 2024 erhöht sich das „Grundgehalt“ der ruhegehaltfähigen Dienstbezüge um einen Sockelbetrag von pauschal 200 Euro. Das insoweit angehobene Grundgehalt wird zusätzlich um 5,3 % erhöht. Der Abzug für die Versorgungsrücklage in Höhe von 0,2 Prozentpunkten ist dabei bereits berücksichtigt.

Der Familienzuschlag sowie die Amtszulagen erhöhen sich um jeweils 11,3 Prozent.

Mit der Erhöhung der Versorgungsbezüge ab der Bezügezahlung für den Monat März 2024 entfällt die steuerfreie Sonderzahlung – „Inflationsausgleichsprämie“.

4. Aktivrente

Der Steuerfreibetrag der Aktivrente gilt auch für Versorgungsempfangende. Sie können ihn nutzen, wenn Sie die Regelaltersgrenze erreicht haben und eine sozialversicherungspflichtige Beschäftigung aufnehmen. Der Freibetrag von bis zu 2.000 Euro monatlich gilt für Einkünfte aus nichtselbständiger Arbeit, unabhängig von der steuerlichen Behandlung.

Der Freibetrag zur Aktivrente muss nicht beantragt werden, Ihr Arbeitsgeber berücksichtig diesen automatisch.

Der Freibetrag aus der Aktivrente gilt nicht für die Versteuerung Ihrer Versorgungsbezüge. Die Regelung zur Aktivrente hat keine Auswirkung auf Ihre persönliche Hinzuverdienstgrenze und die Anrechnung von Einkünften nach § 53 Beamtenversorgungsgesetz.

Die Aufnahme einer Beschäftigung ist weiterhin anzuzeigen.

Weitere Fragen und Antworten: Bundesfinanzministerium - Fragen und Antworten zur Aktivrente